フィデリティ・米国株式ファンド Dコース(分配重視型・為替ヘッジなし)は投資信託になります。どのくらいの分配金になるのでしょうか。

- 分配は2月・5月・8月・11月の年4回です。

- 投資信託なので100円以上から購入可能です。

- 優待というものはありません。

分配金を受け取りました。

分配金単価は700円。NISA枠の334,089[口]で、23,386円でした。

何で買ったのですか。

「分配重視」というワードに惹かれましたね。

楽天の大人気オルカンを再投資で積立し始めていますが、はじめて間もない(つみたての金額も少ない)ので増えている実感が掴めません。

受取型で人気なファンドをランキングなどを見て探しました。

目次

【理由】購入の決めて

購入の決め手になった理由は主に4つです。

- 「プロの目利き」による米国優良株への分散投資

- 日本円でNISA買えて、高い分配金実績

- 四半期に一度(年4回)の記事ネタになる

- 日本株の配当が少ない月に分配があるリズム感

私のようなお財布事情でも気軽に買えるお値段であることが重要です。

株価が上がり続ける商材ではなく、分配金の分だけ基準価額が下がる(分配落ち)があり、私のような少額投資家にとっては「分配落ち」を狙った買い増しチャンスがあります。

公式:フィデリティ投信

https://www.fidelity.co.jp/funds/detail/265004/F

↑これまでの分配実績を見れます。

「為替ヘッジなし」ってなんですか?

実はよくわからず。。AIさんに聞きました。

1. 為替ヘッジなし = 「ドルの財布」をそのまま持つ

このファンドは米国株を買うので、中身は「ドル」です。

円安になると: ドルの価値が上がるので、株価が変わらなくても主の資産は増えます。

円高になると: ドルの価値が下がるので、株価が変わらなくても主の資産は減ります。

「為替ヘッジなしとは、ドルの価値をそのまま受け入れること。今の日本のように円安が進む(円の価値が下がる)状況では、資産をドルで持っていること自体が『守り』になります。」

2. 「保険料」がかからないから、分配金が太くなる

「為替ヘッジあり」というのは、円高で損をしないための「保険」をかけている状態です。

しかし、この保険には「ヘッジコスト」という高い保険料(手数料)がかかります。

「ヘッジなし」は、その保険料を払わなくていいため、その分、主の手元に来る分配金の原資が削られないというメリットがあります。

ということです。わかりますか。

【分配情報】分配金単価700円

NISA成長投資枠で受取額(334,089口分)は、23,386円となりました。

ありがとうございます。

チャリン!って感じ、いいですね。

ちょこちょこ買い増しをしていて感心ですぞ。

はい\( *´ω`* )/

いつもYahooの掲示板で情報を得ています。

Yahooファイナンス掲示板:

https://finance.yahoo.co.jp/quote/32315185/forum

保有数量と株価情報へのリンク

口数 334,089

平均取得価額 11,991.98円 (2026年2月頃)

口座名 NISA成長投資枠

分配金コース 受取型

フィデリティの最新の金額・利回りは、公式サイトでリアルタイムに確認してください。

この記事ではあえて数値を載せず、リンク先の最新データを参照する形にしています。

公式:フィデリティ投信

https://www.fidelity.co.jp/funds/detail/265004/F

購入金額=口数みたいな感じでしょうか。

約40万円の投入で、23,386円をゲットできた感じです。

2万円が年4回のイメージです。

分配金単価の上下幅が大きく、想定どおりには行かないかも。

私のようなものはこんな感じです。

【ミス】間違って再投資型を注文していた

受取型で配当をチャリンチャリンすると心に決めていたのですが、間違って再投資型を注文していました。

何やってるんですか!

仕事でも私生活でも、ミスばかりしてますね。

配当(分配金)のお知らせを見ると、再投資も受取も配当があったのを確認できます。

しかし楽天証券TOPページに出る「預り金」には受取型の分しか確認できません。

再投資の方の570円はどうなったのでしょうか。

見つけました。

買付方法が空欄ですが、570円分(481口)が再投資されていました。

安心したというか、ありがとうございました。

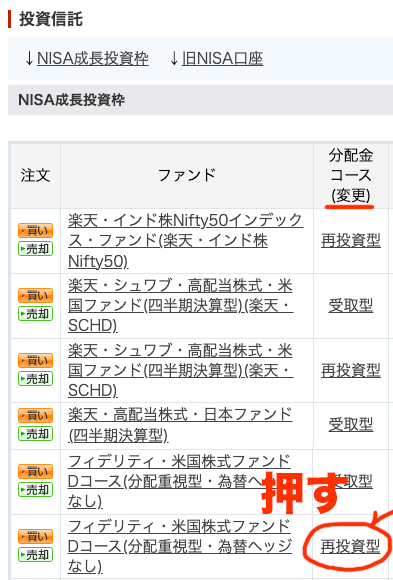

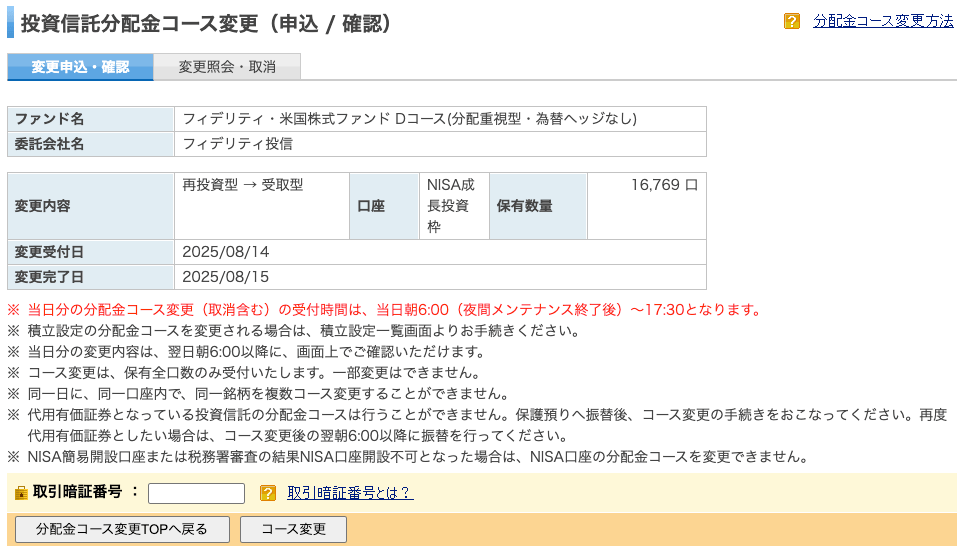

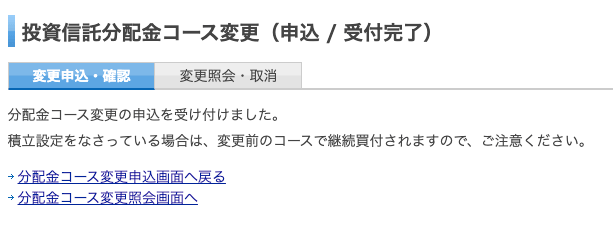

【変更】再投資型を分配金コースに変更しました

楽天証券の新機能、分配金コース変更を行いました。その記録です。

再投資で複利効果を得るのが常套手段でしょう。

しかし受取にしたかったのです。

私は休日を挟んで3日ほどで適用されたのを確認できました。

とにかくチャリンコしているのを見たいのです。

【運用会社】フィデリティ投信株式会社

独立系資産運用グループのフィデリティ・インターナショナルの一員として、投資信託および、企業年金や機関投資家向け運用商品やサービスを提供する資産運用会社です。1969年に外資系運用会社として初めて本邦に拠点を設け、日本企業の調査を開始。1990年より日本の年金向け運用業務に参入、1995年に証券投資信託委託業務免許を取得し、同年12月に最初の国内投資信託を設定しました。公募投資信託の純資産残高は約3兆5,970億円で、外資系運用会社では首位。

オフィシャルページ

https://www.fidelity.co.jp/

YouTubeチャンネル

https://www.youtube.com/user/FidelityJapan

外資系の日本の会社でしょうか。

投資判断について

フィデリティ・米国株式ファンド Dコースは、四半期ごとに分配を期待できる魅力的な銘柄です。

インカムゲイン目的の長期保有と相性が良い点、お値段も100円から買えて、NISAで買えるが特徴の投資信託です。

【AI】イラストを描いてもらった

今回の記事のキャッチ画像で使わせてもらいます「Memeplex.app」で作成した画像です。誰でもgoogleアカウントでログインして使えます。

この記事にピッタリなイラストのための考えたリクエストは、「アメリカ国旗の沢山ある部屋で重厚な机に座り、両手に金貨をいっぱい持って喜ぶ若いスーツの男」です。

選んだモードは以下の3つです。

- 特撮

- サイバーパンク風

- UnrealEngine5風

チャリンチャリンですよ!

「Memeplex.app」を使っている雰囲気は以下のページに記事にしました。

https://neo.astrowave.jp/news/477/

【NISA】高配当株の初心者です

50歳を目前にしてNISA投資を始めた「株の初心者」です。

みなさんは株を買うための軍資金をどのように調達していますか。

私は現在、札幌に住む年収400万円以下のカテゴリのサラリーマンです。

Uターンした頃、貯金はほぼ無く、投資なんてとてもできない状況でした。

しかしコロナウィルスが状況を変えました。リモートワークでオフィス街に行かなくなり、基礎疾患があるので厳しく外食もせず、実家暮らしの巣篭もり状態を続けていたところ、貯金ができていました。個人年金も解約し捻出しました。

投資をやろうとしたキッカケは物価の高騰です。

この調子で物価が倍になるのではと考えたら、単純に今まで貯めた資産は、額面が変わらずとも購入が可能な能力が半分になります。政策を見てると一旦上がった物価は下がらないだろうなと思うと、銀行に置いておくだけでは価値が目減りをする一方だと感じたからです。

待ったなしの資産の目減りから少しでも状況をよくするには、怖いですが投資で増やすしかないと思いました。

でもコロナの影響かな。。今年はボーナスがなく。収入400万からは大きく後退しました。皆さんはいかがでしたでしょうか。

自己責任ですよ。氷河期世代は自己責任から逃げられません!

投資はギャンブルじゃないかと思っている一人です。

うまくいかないことも大いにあると思います。

年収が低いということは、60歳定年後の年金受取額も少ないと言うことです。「死ぬまで働く」という選択肢が「確定」という現実を突きつけられた状況です。

老人会に入って、地域へ貢献するという選択は来なそうですね。

でも、そういう人は沢山いると思います。みなさんの心の癒しになればと、ブログを頑張っていこうと思います。

当面の目的は、このブログの維持費の獲得への収益化チャレンジです!